עבור משפחות המעוניינות להנחיל לילדים ערכים נכונים על כסף והשקעות מגיל צעיר

הקדמה

כשהתיישבנו לכתוב את המדריך הזה לחינוך פיננסי, נזכרנו קודם כל בדברים שלימדו אותנו תמיד על כסף, כשהיינו ילדים.

מי לא זוכר את אותה קופת חיסכון שהכנסנו לתוכה שקל אחרי שקל לפני כמה עשורים. לשמחתנו, רמת החיים כיום הולכת ועולה, לחנך את הילדים עם קופת חיסכון זה סימבולי ומרגש בתור התחלה מאוד ראשונית, אבל כנראה שבתור דרך חיים זה כבר ממש לא רלוונטי. הילדים שלנו צריכים כיום כלים הרבה יותר מתקדמים כדי להבין את אחד הדברים החשובים ביותר – הכסף שלהם.

בבתי הספר הם לא ילמדו את השיעורים הללו על כסף שיהפכו להיות חשובים מתמיד.

חיברנו לכל יחיד, בית ומשפחה בישראל מדריך בעל שתי מטרות: האחת היא התנהלות פיננסית משפחתית נבונה, שנועדה להגדיל את הרווחה המשפחתית ולאפשר לעשות יותר עם התקציב המשפחתי, כולל השקעות. המטרה השנייה היא לדבר על האופן שבו אנחנו יכולים להעניק לילדים שלנו את ההרגלים הפיננסיים הטובים ביותר.

החומרים והתכנים המוצגים, הם תולדה של ניסיון אישי, של לימוד ושל עשייה. כל אחד ואחת יבחרו לקחת מהספר הזה את מה שמתאים להם. אין כאן תורה שיש לשנן בעל פה. יש כאן מחשבה על הדרך שבה הדברים צריכים להיראות.

הדברים המובאים במדריך זה מטרתם להעשיר את הידע של הקוראים, אך הם אינם יכולים להחליף ייעוץ פרטני המתחשב בצרכים הספציפיים של כל אדם ואדם. מוצע כי כל קורא ייוועץ באופן אישי עם אנשי מקצוע בטרם יקבל החלטות.

שלכם,

עמית והגר דרור – מחברים אנשים להזדמנויות שלנו.

מה כולל המדריך שלנו להורים ולמשפחות?

פרק 1: חינוך פיננסי במשפחה – איך בכלל מתחילים?

- למה צריך חינוך פיננסי?

- חינוך פיננסי מתחיל בבית

פרק 2: מחברים את הילדים למספרים

- מה קורה ברוב הבתים?

- אז איך עושים את זה?

פרק 3: דמי הכיס של הילדים שלנו

פרק 4: הילד/ה השתחרר/ה מהצבא – איך מקְנים פרקטיקה של מיליונרים?

פרק 5: איפה הילדים עושים כסף?

סוף דבר

פרק 1: חינוך פיננסי במשפחה – איך בכלל מתחילים?

מכל העשייה שלנו והתוצרים המוחשיים שלה בהווה ואלה שיגיעו בעתיד הקרוב והבינוני – מכל זה ישנו “תוצר לוואי” שלא מקבל כמעט תשומת לב ולדעתנו “מתומחר במחיר נמוך בהרבה ממחיר השוק”.

הכוונה היא להשכלה הפיננסית שאנחנו מקרינים, משדרים ומעניקים לילדנו, בשעה שאנחנו עושים מהלכים שמיטיבים את חיינו.

הילדים שלנו גם בשנת 2024 לא זוכים לקבל חינוך פיננסי ממערכת החינוך ובדומה לנו, אם לא יהיה להם מורה ומכווין שיחנוך, שילווה ושילמד אותם להתנהל עם חשבון בנק בעתיד, הם צפויים לעשות טעויות פיננסיות שישפיעו השפעה רבה על רמת החיים ועל איכות החיים שלהם.

כהורים, תמיד נרצה שהילדים שלנו יהיו משכילים, בעלי ערכים, מנומסים, בריאים, יפים, מוצלחים ועוד ועוד.

רובנו “שכחנו” לטפח ולאחל גם שיהיו בעלי השכלה פיננסית, ובמיוחד שיזכו לקבל חינוך פיננסי מגיל צעיר.

השיכחה הזאת היא תוצר של היעדר חינוך פיננסי שלנו ההורים.

למה צריך חינוך פיננסי?

אנחנו כותבים ומדברים בהכללה ויסלחו לנו כל אלה שכן קיבלו חינוך פיננסי ראוי מהוריהם – תובנות ודרכי חשיבה של עשירים, אבל כיוון שאנחנו – עמית והגר – לא זכינו לקבל השכלה פיננסית בצעירותנו ובבגרותנו וכיוון שאנחנו מדברים ונפגשים עם אלפי ישראלים שנמצאים המצב דומה, אז אנחנו מרשים לעצמנו לדבר בהכללות.

אין עוררין על חשיבות הצורך בחינוך פיננסי ובתבונה פיננסית כדי להתברג במקום נכון יותר ומוגן יותר בחיים. חינוך הוא הפתרון היעיל ביותר להעניק לדור העתיד כלים להתמודדות פיננסית עם שינויי החיים.

חינוך פיננסי הוא אפיק לימודי חשוב שכן מאפייני החיים בעידן הדיגיטלי של המאה ה-21 הם כאלה שמחוללים תמורות בלתי פוסקות בשוקי העבודה, ממליכים “מקצועות” ותארים חדשים ומוחקים כל העת מקצועות וכישורים שהיו מאוד נפוצים במאות ה-19 וה-20.

החינוך הפיננסי חייב להיכנס למערך הלימודי של הילדים, לא כי “הם צריכים ללמוד לנהל חשבון בנק”. חינוך פיננסי הוא אבן הדרך של הילדים לנהל את עצמם במציאות הפיננסית המשתנה והלא יציבה בזמננו.

החינוך הפיננסי יעזור לדור העתיד להתמודד עם קצב השינויים הכלכלי האינטנסיבי בעולם.

קצב השינויים הולך וגובר. כך למשל, נהגים מכל הסוגים ימצאו את עצמם בתוך עשור חסרי פרנסה בכפוף לכניסת הרכבים האוטונומיים; עובדי המערכת הבנקאית הממוסדת והוותיקה יאלצו לעשות התאמות משמעותיות לירידת קרנם של הבנקים לנוכח עליית תחליפי מימון והון – כבר עכשיו ניתן להבחין במעבר של סניפי הבנקים בארץ מהסניף “מקבל הקהל” לסניף הדיגיטלי.

מגמה זו מייצרת אלפי עובדי בנק שכבר אינם רלוונטים; היא גם הופכת את עובדי מערכת החינוך הענקית, מגיל אפס ועד לסוף התואר השלישי, לעובדים שיצטרכו לאתגר את עצמם מאוד כדי לייצר ערך מוסף על הידע האין-סופי הנגיש לכולנו 24/7 בכף היד (ועוד לא אמרנו מילה על בינה מלאכותית…); סוכני נסיעות, סוכני ביטוח, מתווכים ועוד ועוד – כדאי להם להביט לעתיד הקרוב והרחוק בלבן של העיניים, כי הוא יצור להם איומים כלכליים לא מבוטלים לצד הזדמנויות אין-ספור.

כדי לתפוס את רכבת ההזדמנויות צריך קודם להבין שצריך לנוע לעבר התחנה שלה.

ההתרשמות שלנו היא שרבים וטובים לא מצליחים לקרוא את המפה הזאת בצורה מספיק ברורה – דבר הגורם להם לקפוא על השמרים. הקיפאון הזה מסוכן.

החינוך הפיננסי שעליו אנחנו מדברים מתחיל בחינוך של ההורים.

חינוך פיננסי מתחיל בבית

ההורים של 2024 במעמד הביניים בישראל, שחושבים שהם נמצאים במקום בטוח פיננסית, כדאי להם להתחיל להסתכל על העתיד הכלכלי של התא המשפחתי שלהם בעוד 10, 20 ו-30 שנים.

אנחנו טוענים שחלקים גדולים ממשקי הבית המשתייכים למעמד הביניים בישראל נמצאים בסכנה אמיתית באשר לעתיד הכלכלי שלהם.

כשההורים האלה (ושוב אנחנו מכלילים כי אנחנו פוגשים אלפים כאלה) מתחילים “לטפל” בתודעה ובהבנה שלהם ומתחילים לפעול לסגירת הפערים בחינוך הפיננסי שלהם, הם יכולים להתחיל גם לדבר עם הילדים שלהם “חינוך פיננסי”.

מה שאנחנו רוצים לומר הוא ש”חינוך פיננסי” זה לא מילים או סיפור שמקריאים מתוך ספר לפני השינה.

חינוך פיננסי הוא תולדה של לימוד בלתי פוסק, של התנהלות פיננסית שמתחילה בהבנות על ההבדלים: בין נכס לנטל; בין חוב טוב לחוב רע; בין חיסכון בריבית אפסית להשקעה בתשואה גבוהה בהרבה (מגובה בבטוחות ומתבצעת בשיקול דעת ותוך ניהול סיכונים); בין מינוף להון עצמי; בין תוכנית כלכלית ל”תנועה עם הזרם”; בין השקעה בעצמנו לפני הכל ובנכסים ורק לאחר מכן “בזבוז” של היתרה שנשארה, לבין בזבוז לא חכם של ההכנסות ורק לאחריו השקעות, אם נשאר מה להשקיע… ועוד ועוד.

כל אלה מחוללים טרנספורמציה אצל ההורים, משנים את השיח בבית, משנים את הטרמינולוגיה ומקרינים על הילדים בבית את אורו של החינוך הפיננסי.

אנחנו טוענים שבשלב שבו ההורים עברו מההתייחסות לכסף כאל “מילה גסה” שלא אומרים אותה בקול רם להתייחסות לכסף כאל משאב שניתן להשיג ממגוון מקורות באין ספור שיטות והוא יכול גם להגדיל את עצמו ובכך גם לשפר את איכות חיינו ורמת חיינו – מהשינוי הזה נהנים גם הילדים בבית.

הילדים בבית יספגו חינוך פיננסי, ישתתפו בשיח פיננסי וגם אם ההורים לא יעשו שום מהלך חינוכי אקטיבי מולם, ניתן להעריך שילדים אלה יקבלו הרבה כלים ושיטות ופרקטיקה איך להתנהל עם כסף שנמצא ברשותם היום ויהיה להם בעתיד.

ההתנהלות הזאת תסייע לילדים אלה, ואולי אפילו תציל אותם, מאתגרי המאה ה-21, שתיארנו עד כה כמה מהם.

בפרקים הבאים נצלול לכלים, לשיטות ולפרקטיקות של חינוך פיננסי של אותם הורים שכבר “חינכו” את עצמם ומבקשים להנחיל לילדיהם את התובנות האלה, הכל כך חשובות להם כבוגרים במאה ה-21.

פרק 2: מחברים את הילדים למספרים

בפרק הראשון דיברנו על החשיבות של החינוך הפיננסי והחובה של ההורים “לחנך את עצמם” פיננסית לפני שהם מנחיתים על הילדים שלהם סיסמאות שהם בעצמם אינם מבינים אותן ואינם מאמינים בהן.

בפרק זה נתמקד בצורך לחבר את הילדים למספרים של התא המשפחתי.

מה קורה ברוב הבתים?

ההורים לא מדברים על כסף מיוזמתם. הם לא מספרים לילדים כמה הם מרוויחים, לא מספרים לילדים כמה עולה לתחזק את ה”מפעל” (המשפחה היא במובנים מסוימים “מפעל” לכל דבר דבר ועניין – יש הכנסות ויש הוצאות; שורת הרווח מסתכמת לרוב בשאיפה “להרוויח יותר ממה שמוציאים”).

ההורים, שלא דיברו איתם על כסף בבית ובגן ובבית ספר ובצבא ובאוניבריסיטה ובמקום עבודתם, ההורים האלה ימשיכו להתנהל על פי המוכר והידוע, ולא ידברו עם הילדים שלהם על כסף ועל משמעויותיו.

בפרק הקודם סיכמנו עד כמה חשוב השינוי התודעתי אצל ההורים ועד כמה חשובה הלמידה שלהם ושינוי דפוסי ההתנהלות בכל הקשור לכסף ונגזרותיו. אנו יוצאים מנקודת הנחה שההורים בפרק זה ובפרקים הבאים כבר פועלים אחרת ממה שהורגלו שנים ארוכות.

אז איך עושים את זה?

(*הערה: נציג כאן תפיסה של שיח הורים-ילדים, כשהילדים בני 10 ומעלה).

אז עכשיו שמים את המספרים על השולחן – כמה ההורים מרוויחים, מה ההבדל בין ברוטו לנטו, איך נראים תלושי המשכורת; מסבירים על מדרגות מס ההכנסה – למה צריך לשלם מס הכנסה ואיך התשלום עולה ככל שהשכר עולה; מסבירים על ההפרשה לביטוח לאומי – מה זה ביטוח לאומי, מתי הוא משלם לנו, חשיבות המדינה הסוציאלית (תמיכה בחלשים, בזקנים, בנזקקים); מסבירים על חוק בריאות ממלכתי – עוד סוג של מס שאנחנו משלמים כולם כדי להנגיש לכולם מערכת בריאות טובה יותר.

אפשר ואף רצוי להסביר לילדים שקיימים פערים בין שלושת המיסים האלה שאנו משלמים למדינה לבין התגמול שמתקבל מהמדינה – חלוקת כספיי משלמי המיסים בכל מיני אופנים שלאו דווקא מיטיבים עם רוב משלמי המיסים (במילים אחרות – פוליטיקה); הביטוח הלאומי שמהווה “מחסן” מזומנים ענק ונגיש לאוצר שעושה בו לעיתים שימושים כאילו מדובר בעוד סוג של מס לטובת המדינה (ולא לטובת אזרחי המדינה) וחוק בריאות ממלכתי שחוקק ב-1995 ונועד להנגיש לכולם רפואה שווה ואיכותית ובפועל הוא לא עומד ביעדים האלה.

בכלל, היינו מציעים להורים שהילדים שלהם סקרנים בנושאים אלה לשלוח אותם לעשות עבודות מעמיקות יותר על שלושת השותפים האלה בשכר שלנו – מס הכנסה, ביטוח לאומי, וחוק בריאות ממלכתי, שכן, הם לוקחים לפחות 50% מההשתכרות של התא המשפחתי (לפחות שהילדים, וההורים, ידעו מי הם השותפים שלהם ואיך מחולק הכסף שנלקח מהם כל חודש).

ממשיכים עם התלוש. מסבירים על קרן ההשתלמות ועל קופת הגמל ועל כך שמדובר בכלי פיננסי המגלם חיסכון לטווח ארוך ונהנה מריבית דריבית; מסבירים מהי ריבית דריבית ואף מדגימים עם מחשב רלוונטי את המשמעויות הכספיות של ריבית דריבית לאורך השנים. מסבירים לילדים שמהמכשירים האלה ניתן ללוות כספים בתנאים מצוינים (בסביבת ריבית נוחה), שיוכלו לשמש את המשפחה להשקעות, שבתורן יגדילו את ההון המשפחתי.

מראים לילדים עד כמה תלוש המשכורת יכול להיות “מסובך” ולא קריא למי שלא מנסה להבין אותו. “ערפל הקרב” בתלוש המשכורת הוא עוד “טריק” לספר לעצמנו שהכל בסדר ושאנחנו מרוויחים “יפה”. אין מה לשבור את הראש להבין מה זה אומר “תוספת הסכם שכר מגזר ציבורי 2011″ ו”זקיפת מתנה” ו”שווי רכב” וכו’. הורים שלא יפצחו את התלוש שלהם לעצמם לא יוכלו להסביר לילדים שלהם מה באמת כתוב שם; הורים כאלה לא עברו באמת את אותו שינוי תודעתי-התנהגותי שעליו דיברנו בפרק הראשון.

אז עכשיו ההורה או שני ההורים חשפו את התלושים, חיברו את הילדים למספרים והציגו להם את סך ההכנסות החודשיות של המשפחה. כנראה שבשלב הזה אחוז גבוה מאוד מהילדים יופתע לחיוב או לשלילה מגובה ההכנסה של ההורים, אבל זאת בדיוק המטרה – להפוך אותם לשותפים פעילים.

לצד סעיף ההכנסות, ההורים יציגו את אקסל ההוצאות המשפחתי – הכל כולל הכל – שכר דירה/משכנתה, ארנונה, מים, חשמל, גז, תקשורת, סלולר, אוכל, ביטוחים, הוצאות רכב, חומרי ניקיון, שיעורים פרטיים, ביגוד, בילויים, חו”ל, בריאות וכו’.

בשלב הזה הילדים יבינו שני דברים. הראשון, כמה הם בעצמם עולים כל חודש, כנראה שעד להצגה הזאת הם לא באמת היו מודעים ליוקר המחיה בישראל ולסכומים שהוריהם מוציאים כל חודש. השני, איך סך ההוצאות “מסתדר” עם שורת ההכנסות.

שלושה תרחישים אפשריים יתבררו כעת לילדים:

- ההכנסות של משק הבית גבוהות באופן רציף ושיטתי מההוצאות.

- ההכנסות וההוצאות נמצאות בנקודת איזון (אנחנו קוראים לזה יחס 1:1, או “Break Even”).

- ההכנסות קטנות מההוצאות – משפחה כזאת נמצאת בבעיה מתמשכת.

שלושת התרחישים חייבים להיות משוקפים לילדים עם הסברים ורתימה שלהם לטיוב המצב הפיננסי של המשפחה.

משפחה השייכת לתרחיש או לסעיף 1, עם עודף תקציבי, חייבת לקיים חשיבה על אפיקי השקעה להגדלת ההון המשפחתי. גם כאן אפשר לשלוח את הילדים לחפש וללמוד על אפיקים שניתן להשקיע בהם. כל ילד יקבל משימה לאתר אפיק השקעה דוגמת שוק ההון, או אפיק השקעה אלטרנטיבי, ילמד היטב את הנושא ויציג בפורום משפחתי תוכנית עסקית שבה יסביר איך ניתן למקסם את הכספים העודפים להשקעות נוספות.

משפחה שמתקיימת בתרחישים 2 או 3, שהוצאותיה שוות ו/או עולות על ההכנסות חייבת להפוך את הילדים למודעים למצב ולהיות חלק פעיל בשיפור המגמות.

איננו מתכוונים לכך שצריך להפחיד את הילדים ולדבר במונחים של “אין כסף” ו”המקרר עומד להתרוקן”. ממש לא. אבל בהחלט הילדים צריכים להבין שתא משפחתי, כמו כל עסק אחר (פרט לממשלות), לא יכול להתנהל לאורך זמן בגירעון. זה מסר שהטמעתו אצל הילדים בגילאים צעירים יהפוך אותם לבוגרים חכמים פיננסית.

בזמני ההווה והעתיד הקרוב הילדים וההורים צריכים לנתח את שורות ההוצאות שלהם ולהתחיל לבחון את נחיצותה כל הוצאה במונחים של “נכס” או “נטל”.

נסביר בקצרה.

“נכס” הוא כל דבר שיש לו פוטנציאל ברור להכניס לנו כסף, ו”נטל” הוא כל דבר שנוטל/מוציא מאיתנו כסף. כשההוצאות החודשיות יפוקחו בפריזמת “נכס או נטל” יתרחשו מספר דברים:

- תהיינה הוצאות שיקטנו או יעלמו בכלל.

- תהיה אחריות גם של הילדים על ההוצאות שלהם שעד היום הם, כנראה, לא באמת חשבו על המשמעויות שלהן.

- יווצר חיסכון משפחתי.

והחשוב מכל, יווצר גיבוש משפחתי סביב המאמצים להשגת היעדים והמטרות.

הילדים וההורים יצביעו ויציגו כל אחד בנפרד לפחות על סעיף הוצאות אחד שבו הם יחוללו שינוי/הפחתה בנטל. הילדים וההורים יחשבו יחד על הדרכים להגדלת רכישת “נכסים”.

לאחר המעבר ממינוס משפחתי, או מיחס של 1:1 בין ההוצאות להכנסות, לעודף תקציבי קבוע ויציב, נשלח את הילדים למשימת הלימוד לבחינת אפיקי השקעה להון המשפחתי, כפי שעשינו עם הילדים מהמשפחות עם העודף התקציבי הקבוע (מסעיף 1 לעיל).

נראה טוב מִדי ופשוט מִדי?

האמת שזה טוב וזה יהיה פשוט רק אם ההורים יגיעו לזה ממקום של בשלות והבנה שהם בתהליך חינוכי ארוך-טווח.

השיחות המשפחתיות על הנושאים האלה צריכות לקרות באופן תדיר ובאופן ספונטני ומתוכנן כאחד. הספונטני צריך לקרות כל הזמן (!) – למעשה כל נושא כמעט שעולה לשיחה בבית יכול לקבל זווית של חשיבה פיננסית וחשיבה יזמית.

לדוגמה, אם מתחוללת בחוץ מגפת קורונה ומאות אלפי ישראלים מאבדים את מקור פרנסתם, השיח בבית סביב זה חייב להיות שיח מתקפי-יזמי. אחרי האמפטיה והסימפטיה לאלה שנפגעו כלכלית מהנגיף ואולי גם ההורים עצמם נפגעו ממנו ובהכרח כל התא המשפחתי נפגע – אחרי כל זה צריכה להיות חשיבה איך מזהים את ההזדמנויות בתוך ים האיומים; צריך להיות ניתוח של פעילות המרוויחים בתקופת המשבר; צריכה להיות הבנת המשמעות של הסכנה שבהִסמכות רק על מקור אחד או על שני מקורות הכנסה לתא המשפחתי (שתי המשכורות לצורך הדוגמה); וצריכה להיות כל הזמן חשיבה על יצירת מקורות הכנסה נוספים, שישפרו את המצב בשגרה ויספקו חגורת ביטחון פיננסית בחירום.

דוגמה נוספת היא של ילדה מתבגרת שרוצה עכשיו לקנות את האייפון החדש ביותר שיצא לשוק. השיח איתה צריך לכלול את השלבים הבאים:

השלב הראשון הוא לא להגיד לה את המשפט: “זה יקר, אין לנו כסף לזה”. זה המשפט הכי גרוע והכי הורים-לא-מחונכים-פיננסית שיכול לצאת לכם מהפה!

השלב השני הוא לבדוק איתה אם היא יודעת כמה המכשיר עולה, ולהזמין אותה לעשות חקר שוק כמו שצריך ולהביא כמה הצעות מחיר.

השלב השלישי הוא לשאול אותה מה מטרות השימוש במכשיר? האם זה רק כדי להראות לחברות שהיא “השיגה” את הדגם החדש ביותר, או שאולי יש חשיבה נוספת מאחורי הרצון?

השלב הרביעי הוא לשאול אותה מי יישא בעלות התחזוקה והתיקונים? (רמז, כדאי שזו תהיה היא. האחריות תגביר מאוד את המוטיבציה שלה לשמור על המכשיר).

השלב החמישי הוא לבדוק איתה אם חשבה על דרכים שבהן היא יכולה לייצר ערך ולאחריו גם להרוויח כסף מהמכשיר הזה? (רמז: אייפון בשנת 2024 רק בטעות משויך למשפחת הטלפונים. הוא בכלל מחשב, “חיה רעה” עם אין סוף אפשרויות להגיע לקהלים ולמקומות בכל רחבי כדור הארץ. הזמינות והקישוריות הזאת היא כר מצוין ליצירת רווחים כספיים).

השלב השישי והאחרון הוא ניהול מו”מ עם הילדה: איך מתחלקים בתשלום על המכשיר? ברור שלא נשלם את כל הסכום. בעינינו, הילדה צריכה לשלם לפחות שליש מעלות המכשיר. אם יש לה כסף, אז זה קל. אם אין לה כסף, אז מתחילים איתה תהליך של בניית תוכנית כלכלית, שבסופה יהיה בידיה את הסכום הדרוש. אנחנו נשלם את כלל הסכום והיא תחזיר לנו את ההלוואה שנתנו לה (הסכום שהיא התחייבה לשלם).

דוגמאות שכאלה יש בלי סוף. אפשר לקחת כמעט כל סיטואציה בחיים ולנתח אותה פיננסית. זה מחייב הסתכלות רחבה של ההורים על סוגיות שלכאורה אין להן קשר לחינוך פיננסי-יזמי.

חוץ מהסשנים התגובתיים שלנו, ההורים, למתרחש סביבנו ולנגיעה בפן הפיננסי, חייב גם להיות פורום משפחתי קבוע, פעם בשבוע-שבועיים, שעוסק בכל הדברים שדיברנו עליהם כאן עד עכשיו. זה יכול להיות בארוחה משפחתית, זו יכולה להיות שגרה של יציאה משפחתית מחוץ לבית, למסעדה לדוגמה, שם החלפת התפאורה והחוויה של ארוחה משפחתית במסעדה יצרו גם אקלים נוח יותר, שלו ופתוח להצגת תכנים שכל אחד מבני המשפחה הכין בחודש החולף.

הרעיון הוא שהנושא הפיננסי לא יתאדה לו בשיגרת החיים לאחר פעם או פעמיים שההורים דיברו על תלושי השכר שלהם והתחילו להכניס את הילדים ל”סודות” הפיננסים שלהם. הנושא צריך להיות כל הזמן בחלל הבית ולעבור ממצב של “פיל בסלון” שכולם רואים אבל לא מדברים עליו למצב של “בן בית נוסף” שמלווה כל הזמן את המשפחה.

החיבור של הילדים למספרים, מתן אחריות לכל בני הבית בנושאים של הכנסות והוצאות התא המשפחתי בכללותו והתעסקות מהנה ומאתגרת בנושאים הללו – כל אלה יביאו את הילדים שלכם במרוצת החודשים והשנים להיות בעלי השכלה פיננסית, שערכה רב יותר מכל תואר אקדמי.

פרק 3: דמי הכיס של הילדים שלנו

בפרקים הקודמים עסקנו בחשיבות החינוך הפיננסי של ההורים (פרק 1) ובחיבור של הילדים למספרים בבית – הכנסות-הוצאות-משמעויות (פרק 2).

היום נדון במשמעות של דמי הכיס ואיך ניתן להפוך אותם מטקס שבועי או חודשי חסר חן, לאירוע לימודי רב השפעה על הילדים שהופכים למנהלי תקציב וליזמים צעירים.

*הערה: כפי שציינו בפרק הקודם, התכנים כאן מיועדים בעיקר לילדים בגילאי 10 ומעלה.

כשהיינו ילדים, היינו מחכים מידי שבוע לקבל דמי כיס מההורים. אנחנו זוכרים את זה כמעין טקס שבו אמא הייתה מפשפשת בארנקה בכל יום שישי, מוציאה מטבע (פאדיחה לספר מה היה סכום המטבע) ומעניקה לנו את המשכורת הראשונה שלנו שנקראה גם “דמי כיס”.

בתור ילדים התרגשנו מהעניין מאוד, כי זה היה צינור החמצן שלנו לרכוש דברים ללא תלות בבקשה מההורים. זה לימד אותנו לחסוך, זה לימד אותנו לחבר מטבע למטבע עד שמגיעים לסכום שאיתו אפשר לקנות שעון חדש, או משחק חדש שציפינו לו זמן רב.

במבט לאחור, חלוקת דמי הכיס הזאת נראית לנו לא נכונה בתוך עולם ההשכלה הפיננסית מכמה סיבות:

ראשית, קיבלנו כסף “סתם”, בלי תרומה או ערך שנתנו. זה לימד אותנו שאפשר להסתמך על מתנות שתגענה מגורמים חיצוניים. הסתמכות כזאת עלולה בעתיד “להרדים” אותנו כבוגרים לא מחונכים פיננסית שמסתמכים על גורמים חיצוניים שישלמו להם מדי חודש קצבה/שכר/פנסיה.

שנית, לא היה שום רעיון מסדר מאחורי הכספים האלה – לא הושקעה מחשבה מה ניתן לעשות איתם, האם חיסכון הוא האפיק היחיד? מה לגבי האפשרות להשקיע אותו? ועוד.

הכסף נתן לנו תחושה של בוגרים, תחושה של עצמאות, אבל הוא לא באמת הפך אותנו לבוגרים או לעצמאיים. הוא קיבע אותנו כתלותיים.

אנחנו לא כועסים על ההורים, כמובן, ואנחנו לא כועסים על עצמנו שנהגנו בחוסר תבונה פיננסית אי-שם בשנות ה-80 של המאה הקודמת. אנחנו מרשים לעצמנו לבחון את המנהג הזה בראייה של בוגרים משכילים פיננסית.

זה היה פעם. מה אנחנו מציעים היום לעשות עם מנהג דמי הכיס?

כאמור, אנחנו ההורים רוצים לתת לילדים כלים, ידע ופרקטיקה להתנהלות פיננסית נבונה בחייהם. ולכן, ניקח את דמי הכיס לאקסטרים.

ההורים והילדים יושבים יחד באירוע שמוקדש לשיחה פיננסית מרחיבת-דעת, וההורים מציגים את המתווה הבא:

הילדים יקבלו בתחילת השנה סכום גדול, חד פעמי, של דמי הכיס שלהם, שיגלם את הסכום השנתי שהם אמורים לקבל – סך דמי הכיס, שנה קדימה. נאמר לצורך הדוגמה, ש-100 ש”ח הם דמי הכיס החודשיים, מכאן שכל ילד וילדה יקבלו בינואר 1,200 ש”ח (שמגלמים 12 חודשים של דמי כיס).

הסכום הזה הוא התקציב השנתי של המפעל הפרטי של הילדים. כל אחת ואחד מהם הוא המנכ”ל של המפעל. עליהם להתנהל עם הסכום הזה בהתאם למספר כללים:

הכסף יחולק לפי שיקול דעתם, כמנכ”לים, לארבע קטגוריות – התפתחות אישית (למידה, השקעה בעצמם), השקעה (כסף שיעבוד כדי לייצר עוד כסף), תרומה (איתור גוף שיקבל תרומה מתוך התקציב של המנכ”ל) ובזבוזים (דברים שירצו לקנות לעצמם בכספם).

המנכ”לים הצעירים יציגו להורים את החלוקה באחוזים של אותם 1,200 ש”ח, לפי ארבעת הפרמטרים הנ”ל; הם יידרשו להציג את הסכומים שהם מתכוונים להקצות לכל אחד מארבעת האפיקים של חלוקת התקציב.

המנכ”לים יציגו להורים מה הם מתכוונים לרכוש לטובת התפתחות אישית, איפה הם חושבים להשקיע את החלק של ההשקעה, למי ולמה הם רוצה לתרום.

ההורים יידרשו לתת למנכ”לים סיוע, ליווי ועצה באשר לשלוש הבחירות שלהם, שכן, לא בטוח כלל שהילד או הילדה יודעים מה נכון להם לקנות כדי להתפתח אישית, איפה כדאי להשקיע את הכספים שהוקצו להשקעה ולמי הכי נכון לתרום.

כל רבעון יפגשו ההורים והמנכ”לים הצעירים לדיון על התקדמות הביצוע של התוכנית, מול התכנון שגיבשו.

מה יוצא לנו מזה?

הילדים הופכים לאחראים למפעל שלהם: יש להם תקציב, יש להם צורך בתכנון, יש להם הוצאות “מוכתבות”, יש להם חופש בחירה ויוזמה, הם מחלקים את העוגה לפי ההיגיון שלהם, הם חייבים ללמוד תחומים חדשים (אפיקי השקעה, לדוגמה) כדי להחליט איך ואיפה למקסם את הכסף שלהם, הם נדרשים להתכונן לישיבות דירקטוריון רבעוניות עם הוריהם.

ההורים הופכים להיות גורמי השפעה ומוקדי ידע שנועדו לעזור לילדים. האמור יחייב את ההורים גם לבצע תהליך למידה וחשיבה על שאילתות שיעלו הילדים-המנכ”לים שלהם.

במשפחה עם יותר מילד אחד שייכנס למשחק הזה ניתן לדרבן את הילדים (אם בכלל יהיה צורך לדרבן אותם) לבחון שיתופי פעולה עסקיים. כך למשל, במשפחה ובה שלושה אחים שנמצאים כולם במשחק המנכ”לים, הם יכולים להציג להורים, כל אחד בתורו, את התוכנית הפרטנית, ולאחר מכן הם יכולים להיפגש יחד, שלושת האחים, ולבחון שיתופי פעולה שיש בהם כדי לקדם את כל השלושה.

הם יכולים לרכוש שלושתם קורס דיגיטלי אחד שיכול להוות העשרה והתפתחות אישית לכולם, אולם העלות שלו לכל אחד מהם תהייה רק שליש מחיר, מה שישאיר להם סכומים יותר גדולים למשימות הבאות. אם יהיה להם סכום גדול פי 3 להשקעה אז ייתכן שהם ימצאו אפיקי השקעה נוספים, אטרקטיביים יותר.

את התרומה שלהם הם יכולים גם לעשות תמורת התנדבות אקטיבית במהלך השבוע/החודש במקומות שונים, שלהם הם רוצים לתרום, וכך להשאיר לעצמם עוד כסף פנוי שיכול להגדיל אף יותר את כספי ההשקעה. גם סעיף ה”בזבוזים” יכול ליהנות מאיחוד הכוחות הפיננסי וזוג מכנסיים אחד יכול לשמש את כל השלושה…

ההורים, שרואים את הילדים עוברים לשלב היוזמה והיצירתיות, חייבים להיכנס למשחק מחדש ולהציע לשותפים עוד הצעות עסקיות שיכולות לקדם כל אחד בנפרד ואת כל השלושה ביחד. לדוגמה, ההורים מבינים שהילדים רוצים לרכוש קורס למשקיעים בשוק ההון. הקורס עולה 3,500 ש”ח שאינם בתוך התקציב של הילדים. ההורים רוצים לקדם ולתמוך במנכ”לים-ילדים, שלהם אז הם מציעים להם לממן את הקורס בדמותה של הלוואה ארוכת טווח (הילדים יידרשו לעמוד בהחזרי ההלוואה), או במענק שיוחזר להורים מתוך הרווחים שישיגו הילדים ממסחר בשוק ההון.

מה היה לנו פה?

הורים פתוחים מחשבתית, הרוצים לתת לילדים שלהם אפשרויות רבות לחוות התנהלות פיננסית בתוך עולם עסקי רווי ערכים; ילדים שרוצים באמת להתנסות בחשיבה ובהתנהלות יזמית-עסקית; ובעיקר – גיבוש משפחתי.

כנראה שהצעה זו לא תתאים לכל משפחה, אבל משפחות שיצליחו להיכנס למשחק הזה כשההורים והילדים מחויבים לתהליך – משפחות כאלה יצליחו להנחיל לילדים (וגם להורים) חשיבה עסקית והתנהלות מותאמת למאה ה-21; הכלים של תהליך כזה הם כלים מצוינים לתהליכי התבגרות ועצמאות בעידן הנוכחי.

פרק 4: הילד.ה השתחרר.ה מהצבא – איך מקְנים פרקטיקה של מיליונרים?

בפרק זה ננסה להדגים איך באמצעות הקניית הרגלים פיננסיים מעט קשוחים אפשר לתת לילדינו הבוגרים שמתחילים את חייהם העצמאיים, אחרי השירות הצבאי, אפשרות לבסס את עצמם כלכלית למשך כל חייהם.

כפי שאנחנו כותבים ואומרים כל הזמן, התכנים שלנו מבוססים על שינוי תודעתי, על שינוי פרדיגמות ועל אמונה והבנה שניתן לצאת מאזור הנוחות כדי לשבור תקרות זכוכית שחוסמות את הצמיחה שלנו. נציג כאן תפיסה ושיטה שיאלצו את הילדים שלנו לפעול ולהתנהל כלכלית בדרך שונה למדי מרוב בני גילם, כדי להטמיע הרגלים פיננסיים משמעותיים ולצבור הון משמעותי תוך 12 שנים.

מה נרצה להשיג?

הבת והבן שלנו, בני ה-21-20 שהשתחררו מהצבא, נמצאים עכשיו בנקודה של “תחילת מסע”. לצעדים שיעשו בשנה-שנתיים הראשונות יהיו השפעות רבות על המשך מסלול חייהם. אנחנו רוצים לחבר אותם ממש בתחילת הדרך לרעיון ול”לייף סטייל” שנשען על האִמרה של וורן באפט: “אנשים עשירים משקיעים את הכספים שלהם ומבזבזים את מה שנשאר, ואנשים עניים מבזבזים את הכספים שלהם ומשקיעים את מה שנשאר”.

כאשר מדובר בחינוך פיננסי, הכוונה היא שחלק לא מבוטל מההכנסות של הילדים יופנה במסלול של “ברירת מחדל” להשקעות, כבר מהמשכורת הראשונה שלהם, כאזרחים טריים. הם ילמדו להסתדר ולחיות ממה שנשאר להם בכיס אחרי שהקצו חלק ניכר מהכנסתם לאפיקי השקעה.

נקודה זו, הסתפקות בהרבה פחות ממה שנכנס, היא המהות של המודל. היא תיצור אצלם הבנה באשר לסדר עדיפויות בחיים, להבדל בין נכס לנטל, לחשיבות החיים בהווה במקביל ל”ריפוד” העתיד, לכך שכדי לחיות בהווה חיים יקרים יותר הם יצטרכו להגדיל לעצמם את ההון הפנוי – איך זה יקרה? אם הם יבחרו להיות מתוחכמים, סקרנים ויזמים.

איך זה עובד?

הילדים שלנו השתחררו והם רוצים לטרוף את החיים. בשביל לטרוף הם יצטרכו כסף ויצטרכו לעבוד. לא משנה איפה יעבדו, משנה שהם לא יסתפקו בהכנסות שיאפשרו להם “להתקיים”, כי “גם ככה אני גר אצל ההורים ואין כמעט הוצאות….” (מכירים את הגישה הזאת?).

אנחנו רוצים שהילדים יבינו מה זה חינוך פיננסי וידעו כמה עולה להם המחייה. זה מצוין אם הם גרים עם ההורים עדיין, אבל אחרי סכום המחייה שלהם, הם יצטרכו סכום משמעותי למדי להרוויח בנוסף, ולהפנות אותו לאפיקי השקעה. הסכום שיקצו לאפיקי השקעה יהיה סכום גבוה, משמעותי, לעיתים גבוה בהרבה מעלות המחייה החודשית שלהם, והוא יוקצה כהוראת קבע להשקעות ולהגדלת ההון.

זה לא יהיה קל, זה אף עשוי להיראות לא ריאלי, אבל כאן בדיוק מסתתר ההבדל בין הצעיר שיצא לדרך מתוך הבנה של משמעות המהלך לבין צעיר שיתלהב חצי שנה ויישבר.

הגיע הזמן לדבר במספרים!

הבת השתחררה. מזל טוב! היא החליטה לעבוד במלצרות ובבייביסיטר (מקצוע “לוהט” בימי קורונה ומלחמות…). היא עובדת שעות רבות ומרוויחה סכום נאה של 8,000 ש”ח בחודש. היא גרה אצל הוריה, כך שהוצאות המחייה שלה הן מינימליסטיות. נזרום איתה ונפרגן לה הוצאות של 2,000 ש”ח בחודש.

במקרה כזה יישארו לה כל חודש 6000 ש”ח “פנויים להובלה” (להשקעה כמובן). מכאן מתחיל המסע שלה במשך 12 שנים, שבסופו היא תצבור הון גבוה מ-1.5 מיליון ש”ח והיא בת 32 בלבד….

אז מה עושים עם ה-6,000 שקל בכל חודש?

במונחים של חינוך פיננסי, נקרא לסכום זה מעכשיו “מס הכנסה אישי”. הבת תלמד את עצמה לחיות את חייה מתחת לרמת ההכנסות שלה. היא תראה כל חודש 8,000 שקל נכנסים לחשבון הבנק אבל דקה לאחר מכן “יעלמו” להם 6,000 ש”ח לאפיק השקעתי והיא לא תוכל לעשות בהם שום שימוש בחייה השוטפים במשך 12 שנים. כך שאם היא רוצה לחיות ברמת חיים גבוהה מ-2,000 ש”ח בחודש, היא תצטרך להרוויח עוד כסף…

כדי לעזור לעצמה להבין איך במחי החלטה אחת היא מונעת מעצמה ¾ מסך הכנסותיה ונאלצת להסתפק בסכום נמוך בהרבה כדי לחיות, טוב יהיה אם תאמר לעצמה, שרוב האנשים השלימו די בקלות עם תשלומי המיסים שלהם למדינתם – תשלומים ש”יורדים”כל חודש מהמשכורת, ומקטינים מאוד את ההכנסה של אותם אנשים, אותו רוב. אם אנשים התרגלו לשלם למדינה כ-50% מסך הכנסותיהם בתשלומי מיסים, שאת תרומתם האזרח הקטן מרגיש רק במקצת, למה אני, האדם הפרטי, לא אוכל להתרגל לשלם לעצמי “מס הכנסה” שכל תרומתו תשרת אותי? מחשבה כזאת, ככל שהיא תעמיק בה, תסייע לה להבין את משמעות המהלך ה”קיצוני” שעל פיו היא מתנהלת כלכלית.

אוקיי, אז יש 6,000 שקל בחודש, כל חודש, וכל הוצאה נוספת שתהיה לילדה מעבר לאותם 2,000 שקל היא תצטרך לתת לה מענה באמצעות הגדלת הכנסותיה.

מה נעשה עם ה-6,000 – נחסוך או נשקיע?

כמובן שנשקיע. בעידן של ריביות אפסיות, מסלולי החיסכון אינם אטרקטיבים להגדלת הון. בעידן של ריביות גבוהות יותר, כדאי לבחון את המסלולים השונים ולברר מעת לעת מה מצבם, מה הן התשואות המוצעות.

אז איפה משקיעים 6,000 ש”ח בחודש?

שוב, כשמדובר בעידן של ריביות נמוכות, כדאי לנסות וללכת על מהלך “אמיץ” נוסף: מינופים, או במילה אחרת – הלוואות. ה-6,000 האלה ישרתו מדי חודש חובות (טובים!), כלומר הלוואות, של סכומים גדולים. הסכומים האלה יושקעו ויניבו תזרים, שיושקע גם הוא באפיק אחר ויהנה גם מ”הפלא השמיני” – ריבית דריבית.

הסתבכתם? עוד לא התחלנו

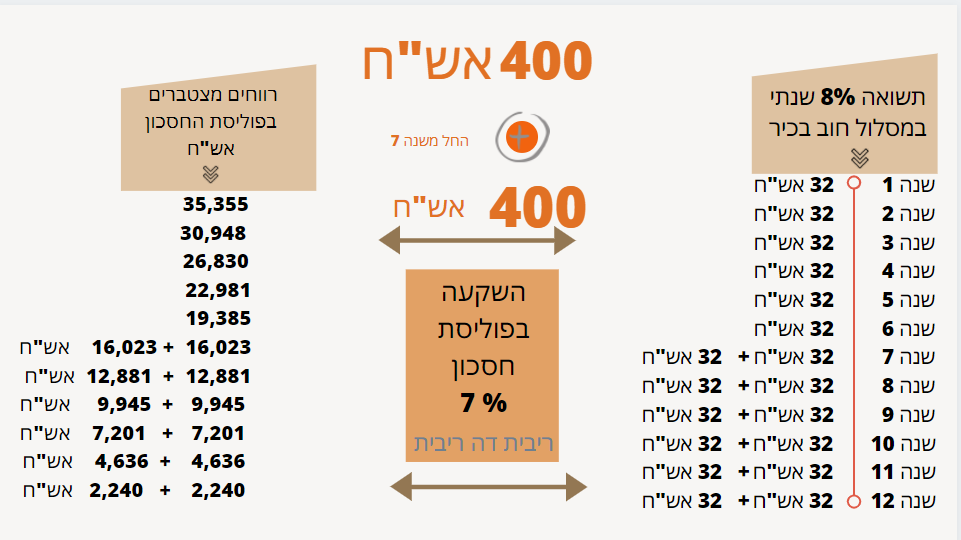

ככה עושים את זה כשמדובר על חינוך פיננסי נכון – 6,000 שקל ישרתו הלוואה/ות בסך של 400 אלף ש”ח בריבית 1.6% במשך 6 שנים. כלומר, אם נמצא מי שילווה לנו 400 אלף שקל בריבית של 1.6% לתקופה של 6 שנים נוכל להשתמש ב-6,000 ש”ח שלנו להחזר כל ההלוואה – קרן וריבית – במשך 6 שנים.

אם יהיו לבת 400 אלף ש”ח והיא תשקיע אותם בתבונה, נוכל לצאת לדרך ולייצר לה, בסבירות גבוהה, הון עצמי בגובה של יותר מ-1.5 מיליון ש”ח אחרי 12 שנים.

אבל מי ילווה לצעירה בת 20 סכום של 400 אלף שקל?

תכלס, זה לא מסובך (אם יש רצון משפחתי לעזור לבת). אכן סביר שבנק מן השורה לא יהיה מוכן להלוות לצעירה בת 20 סכומים גדולים ללא עורף כלכלי או ערובות חזקות, אבל זה לא אומר שסירוב כזה יעצור אותנו.

לצעירה הזאת יש זוג הורים וככל הנראה סבים מצד האם וסבים מצד האב. שלושת הגורמים האלה, כולם או חלקם, יהיו הגורם שיפעל מול המערכת הבנקאית, או מול קרנות ההשתלמות / קופות הגמל / ביטוחי המנהלים וכו’. ההורים והסבים יהפכו להיות הגורם המלווה לבת על בסיס כספים קיימים שלהם, או כספים שהם יכולים למנף מקרנות ומקופות, או כספים שיקחו כהלוואה מהבנק. בכל אחד מהאפיקים שההורים והסבים יבחרו לתת לבת הלוואה, הריבית שהם ישלמו על הכסף לא תעלה על 1.6%, כיוון שזו הריבית שהבת תחזיר להם על ההלוואה שקיבלה מהם – אין כוונה לתת מענקים לילדה (אפשר כמובן לתת לה מענקים, אבל זה לא חלק מהתוכנית העסקית שלנו).

למה זה טוב לסבים ולהורים?

זאת הנכדה שלהם והבת שלהם, למה שלא יתאמצו קצת לעזור לה? בנוסף, ייתכן שהם יגלו כספים שלהם ש”שוכבים ומעלים אבק” בריבית אפסית והנה פתאום הם יקבלו עליהם ריבית גבוהה יותר ואף תזרים חודשי של 1,500 ש”ח לכל 100 אלף ש”ח הלוואה. לא שווה?

והכי חשוב, ההורים והסבים יהיו הגורם המשמעותי שיסייע לבת והנכדה לסגל לעצמה התנהלות כלכלית של חיים מתחת לרף ההכנסות תוך השקעות ביצירת עתיד כלכלי בטוח לה ולמשפחתה.

עכשיו יש לבת 400 אלף ש”ח בהלוואה למשך 6 שנים. אפשר לעשות הרבה דברים עם הסכום הזה. אנחנו נציע את המהלך הבא (כל רעיון אחר שמגלם איזון נכון בין סיכוי לסיכון ההשקעה יכול להתקבל בברכה):

נשקיע את הכסף במסלול הלוואה של חוב בכיר לתקופה של שנה-שנתיים, שניתן לחדש מעת לעת. במסלול זה נצפה לריבית נטו על ההון העצמי של 8% (יש דברים כאלה…). הרווח השנתי על ההשקעה יהיה 32,000 ש”ח. בכל שנה ניקח את הרווח ונשקיע אותו במכשיר פיננסי שנקרא “פוליסת חיסכון”, שמניב בממוצע (על פי השנים האחרונות) רווח של כ-7% ברוטו.

כיוון שאנחנו מדברים על תקופה של 12 שנים, יתרחשו שני מחוללים מרכזיים:

- אחרי שש שנים הבת תסיים להחזיר את ההלוואה של ה-400 אלף שיהפכו כבר להיות חלק מההון העצמי שלה והיא תיקח אותם שוב בהלוואה לשש שנים נוספות. כלומר בשש השנים האחרונות, הרווחים של ה-8% יהיו 64 אלף ש”ח, כי הסכום שיושקע בקרן יהיה 800 אלף שקל (400 אלף שקל שהפכו להון עצמי מההלוואה הראשונה ו-400 אלף שקל מההלוואה השניה).

- מנגנון הריבית דריבית יפעל על כספי הרווחים במשך 11 שנים (יתחיל לפעול מתחילת השנה השנייה, לאחר שיופקדו בפוליסה הראשונה 32 אלף שקל, רווחי השנה הראשונה).

מקץ 12 שנים סך ההון שתצבור הבת יהיה 1,557,000 שקל בקירוב. לא רע לבחורה צעירה בת 32.

בשקפים המצורפים ניתן לראות את משך החיים של ההשקעה ואיך הכסף גדל עם השנים:

זו התוכנית, היא אולי נראית גרנדיוזית, רחוקה, בלתי ישימה וכו’ וכו’.

מי שנרתע ומבטל, לא בשל.

מי שמבין את הקונספט ומבין את המשמעות של צעירים, משוחררים טריים, שמתחילים את החיים הבוגרים שלהם בלהסתפק בפחות ממה שהם מרוויחים ובהסתגלות להשקעת העודפים התקציביים – הורים כאלה ידעו להתאמץ ולתמוך כדי לעזור לילדיהם לעמוד בהתחייבויות הממושכות. הרווח יהיה של כולם.

כמובן שאפשר לעשות את המהלך הזה עם סכום קטן מ-6,000 שקל בחודש. גם אם תיווצר אחריות ארוכת שנים להחזר של 3000 ש”ח הלוואות מידי חודש, יהיו לכך השלכות רבות על ההתנהלות הכלכלית של הבת/הבן שלנו.

מומלץ, לכל הפחות, לשוחח עם הילדים על הרעיון ועל ההצעה שהוצגה כאן.

בהצלחה!

ואגב, אפשר גם לקרוא (ושמוע) את סדרת “חוגר כלכלי” שלנו – מכוונת לחבר’ה שמשתחררים מהצבא ומתחילים את “החיים” שלהם.

פרק 5: איפה הילדים עושים כסף?

בפרקים הקודמים כתבנו על תודעה של ההורים, על הלימוד שהם צריכים לעבור לפני שיוכלו להיות דמויות “חינוכיות” בפאן הפיננסי. על החיבור של הילדים למספרים. על רעיונות לניצול מיטבי של דמי הכיס. על האפשרות להנחיל לבנות ולבנים המשתחררים הרְגלים של מיליונרים.

הפרק הנוכחי יעסוק בדרכים וברעיונות לבני הנוער – איפה ואיך הם יכולים לנצל את זמנם ואת כשרונותיהם כדי לעשות כסף.

יש כאן שני חלקים. בחלק הראשון, הקצר, יוצגו משרות ותפקידים “רגילים”, שכולנו מכירים ובחלקם אף אנחנו, בצעירותנו, הרווחנו את הכספים הראשונים שלנו כבני נוער ואחרי השירות הצבאי.

החלק השני יכלול תחומי עיסוק ועבודות שנוצרו והתהוו בשנים האחרונות ונישאים על גלי מהפכת הדיגיטל המאפיינים את חיינו.

“יצירת תוכן ערכי רציף = רווח כספי הולך וגדל”

לפני שנתחיל נזכיר היגד מהותי בתפיסה סביב כסף וצבירת הון. ההיגד מגולם במשוואה הבאה: “יצירת תוכן ערכי רציף = רווח כספי הולך וגדל”.

מי שידע ליצור תוכן בעל ערך (אמיתי) שיכול לענות על צורך אמיתי של הרבה אנשים וידע להתמיד בכך, בהכרח יוכל לתרגם את הערך הזה לאנשים האלה בכסף. הרבה כסף.

הבנה של המילים בהיגד הזה והטמעת הרעיון המופיע כאן צריכות ללוות את הצעיר (ואת המבוגר) בכל דקה ושעה שהוא ימכור את הזמן שלו תמורת כסף/משכורת.

כל העבודות שנכתוב עליהן כאן הן שוות-ערך לתמחור שעתי כזה או אחר. אנחנו לא מצפים מנער בן 15 או מחיילת משוחררת בת 20 להיות כבר במעמד של “יוצר תוכן ערכי רציף”, אבל כן חשוב לנו שהנער והנערה האלה שיעבדו בכל עבודה שימצאו, יפעילו כל העת את ראשם ויאמצו את מחשבותיהם סביב השאלה: איך הם ממצבים עצמם במעמד של “יוצר תוכן ערכי רציף”, כי משם תבוא הפריצה הפיננסית שלהם ולא ממכירת הזמן שלהם.

באחד המאמרים שלנו נתנו דוגמא על מורה שמוכר את הזמן שלו לעומת מורה שמוכר את הערך שלו. נחזור עליה כאן כדי לחדד את המסר:

מורה למתמטיקה יכול ללמד שיעור פרטי באורך שעה אחת לתלמיד אחד תמורת 100 שקל. הוא יכול ללמד כיתה של 20 תלמידים תמורת 500 שקל לשעה (נגיד שמישהו ישלם לו סכום כזה גבוה לשיעור בודד) אבל הוא יכול גם לעלות לוובינר אינטרנטי של שעה שבו ישתתפו 1,000 תלמידים שכל אחד מהם ישלם “רק” 10 שקלים. במקרה האחרון הוא ירוויח על אותם רכיבי ידע שלו 10,000 שקל לשעה (!).

את התרחיש הזה הטכנולוגיה מאפשרת בכל רגע מכל מקום על פני כדור הארץ. השאלה הגדולה היא איך הגיע המורה הזה למצב שיש 1000 איש שרוצים לשמוע אותו בוובינר? התשובה הפשוטה היא, שהמורה הזה, הביא את עצמו למצב שהוא מייצר ערך כזה שיצר לו פרסום, הכרה, הערצה, השראה ברמות כאלה שרבים כל כך ירצו לשמוע כל מילה שלו. כך למעשה המונח “ערך” מגלם מאחוריו הרבה עבודה, הרבה עשייה, הרבה הצלחות, הרבה כשלונות, הרבה מוניטין טוב, הרבה מאוד ידע מקצועי, פרקטי ואמיתי.

איפה הצעירים שלנו יכולים לעשות כסף?

האפיקים הטריוויאלים:

- מורה פרטי.

- בייביסיטר.

- “דוגסיטר”.

- מלצרות.

- שליחויות.

- אפייה ביתית.

- שירות שטיפת רכבים עד הבית.

- צילום אירועים.

- צילום בעלי חיים.

- צילום אוכל.

- ועוד…

האפיקים העדכניים:

אושיית רשת – יו-טיוב, אינסטגרם, טיק-טוק. חלקנו, מעל גיל 40, עלול לחשוב לדלג על הסעיף הזה בשל חוסר היכרות מספק עם המדיות האלה. מי שאין לו חשבונות ביו-טיוב, אינסטגרם וטיק טוק, מוזמן להתחבר לעולם (המלצה חברית למי שרוצה להישאר מחובר למה שקורה במציאות שלנו) ומוזמן לחקור את הפוטנציאל שיש לכל אחד/ת לבנות קהילה של עוקבים/מעריצים שהם פוטנציאל לרווח כספי ממכירת מוצרים או מפרסום מוצרים/שירותים.

פודקאסטר – לנו יש תוכנית פודקאסטים (הסכתים). פלטפורמה פשוטה, נגישה, זולה, מונגשת במספר פלטפורמות: יוטיוב, ספוטיפיי, אפל פודקאסט וכו’. אין היום צרכן ידע שלא מכיר ונהנה מחומרים בכל תחום ובכל נישה שמונגשים כפודקאסט.

הצעיר/ה שלנו, שיש להם מה לספר לעולם, פשוט יוצרים תוכן מהנייד שיכול להגיע להמון המון אנשים.

בלוגר – את/ה יודע/ת לכתוב? יש נושא שאת/ה אוהב/ת במיוחד? זה נושא שיכול לעניין אחרים?

אם ענית שלושה “כן”, פתח/י בלוג וקדימה להתחיל לכתוב. הרבה, רצוף, איכותי. מישהו יזהה את זה. הצעות לשיתופי פעולה יגיעו, נט-וורקינג יתרחב, יגיע גם כסף.

מנהל קהילה דיגיטלית – יש המון קהילות, יש המון דיגיטל. מישהו צריך לנהל את הדבר הזה. אחד המקצועות העולים בשנים האחרונות נקרא “מנהל קהילה דיגיטלית”. כל קבוצה בפייסבוק או בכל רשת חברתית שיכולה להיפתח ע”י כל אחד ואחת, אם היא חפצת חיים – היא חייבת להיות מנוהלת, אחרת היא תהפוך מהר מאוד לג’ונגל של פרסומות, שיווק גלוי וסמוי ותוכן ברמות נמוכות. מנהל/ת קהילה כזאת זה מקצוע לכל דבר ועניין. קהילה שמנוהלת נכון יכולה לייצר גם ערך וכסף למנהלים שלה. אנחנו מכירים שני בחורים צעירים שפתחו קהילה בפייסבוק לפני מספר שנים והקהילה שלהם מונה היום עשרות אלפי חברים(!); אנחנו מכירים גם איש צעיר שקנה לפני כמה שנים דירה בחו”ל, ובשל חוסר במידע שהיה לו בנושא, הוא פתח קבוצה של השקעות נדל”ן בחו”ל. היום הוא מנהל קהילה דיגיטלית אלפי חברים והוא מרצה מבוקש ויועץ בתחום הניהול הדיגיטלי.

עיצוב ובניית אתרים – בונת הציפורניים, רואה החשבון, הנגר, סוכנת הביטוח, נהג המונית… כולם חייבים נוכחות ברשת, נוכחות בגוגל. האתר הוא כרטיס ביקור מחוייב המציאות לכל בעל עסק שרוצה לשרוד היום; עיצוב ובניית אתרים הפך להיות מקצוע מבוקש. אפשר לבנות אתר ב-1000 ש”ח ואפשר לבנות אתר ב-100,000 ש”ח. יש כאן הרבה “בשר” לצעיר/ה שמחוברים לוורד פרס, וויקס, UX, UI.

עריכת וידאו – הנוכחות במדיות החברתיות מחייבת גם נוכחות מצולמת. גם כאן ישנם עולמות תוכן נרחבים שניתן להתמחות בהם ולהציע את הידע הזה לכל אלה שבנו אתרים בסעיף הקודם.

“חפשן לינקים שווים” – מה? מה זה המילים האלה? אחד הכישורים החשובים ביותר במהפכת המידע שבה אנחנו חיים הוא ה”חפשנות”. היכולת לחפש מחט בערימת מחטים. לדעת להפיק ידע ממוקד מאוקיינוס המידע באינטרנט זו יכולת חשובה והיא שווה כסף.

רוצים דוגמה? את שוק המשחקים שוטף טרנד של צעצוע תורן שמוגדר כ”להיט החם ביותר של החורף” בעולם המשחקים. החפשן/ית שלנו ימצאו את היצרן בסין, יתקשרו איתו ויציעו לו לפתוח ערוץ שיווק ישיר לילדי ישראל תמורת הנחה של 25% לקונים דרך הערוץ הזה. עכשיו מה שנשאר זה לשווק את הלינק הזה לקהל הרלוונטי. החפשן/ית שלנו יזכו לאחוזים על כל קנייה דרך הערוץ שפתחו.

הדרכות זום/אופיס למבוגרים – כן, לא כולם מצליחים להדביק את הטכנולוגיה. האם נגזר עליהם לא לתקשר עם הסביבה שלהם והנכדים/ילדים שלהם בעיתות קורונה וריחוקים חברתיים? או סתם יגבילו את האפשרויות החברתיות והעסקיות שלהם בגלל שהם לא יודעים לתפעל תוכנה?

הצעיר/ה שלנו ששורק/ת את התוכנות האלה יוכלו למצוא את הקהלים האלה וליצור להם הדרכות פרונטליות ואפילו דיגיטליות שמבהירות ומסבירות איך לפצח את המכשולים הטכנולוגים.

לסיכום, הנוער היום נהנה משני העולמות – מקצועות העולם הישן (שהיו מקומות הפרנסה שלנו) ומקצועות עולם הדיגיטל (שקצרה היריעה מלהרחיב ולפרט כמה הזדמנויות גלומות בהם). הנוער הזה, אם רק ירצה, ידע למצוא מקורות פרנסה וידע לייצר תוכן ערכי רציף שיביאו אותו לייצר הון.

סוף דבר

יחידים, זוגות, הורים, אם הגעתם לקריאת שורות אלה, אנחנו בטוחים שהסתקרנתם מהתכנים. אם פשוט עברתם כדי להציץ מה כולל הסיכום, אז עכשיו אנחנו עוד יותר בטוחים שתקראו לפחות את אחד הפרקים של המדריך הזה.

השתדלנו להביא את הידע שצברנו במהלך השנים האחרונות מאז שיצאנו לעצמאות כלכלית באמצעות יצירת הכנסות פסיביות. בשנים האחרונות הספקנו לייעץ ליותר מ-2,000 משפחות בדרך להפחתת התלות ב”מכירת הזמן” שלנו בעבודה, וביצירת השקעות ומקורות הכנסה נוספים.

מי שצמאים לעוד תכנים, יוכלו למצוא אותם באתרים שלנו, בכל הרשתות החברתיות ובערוץ היוטיוב (פשוט: “עמית והגר”). תוכלו למצוא שלל מאמרים, פודקאסטים, כנסים מוקלטים ושורה של הרצאות שהעברנו בשנים האחרונות לכל הגילאים – החל מאנשים שנמצאים בתחילת חייהם כבוגרים, דרך אלה שחווים את שיא הקריירה שלהם, ועד הניצבים על סף פרישה לגמלאות.

המכנה המשותף לכל היוזמות שלנו הוא הרצון שלנו להנגיש ידע פיננסי וכלכלי שעזר לנו להפוך “לבעלים על הזמן שלנו”. אחרי המסע האישי שעברנו, הגענו למסקנה שהזמן הוא המשאב היקר ביותר שיש כיום למשפחה ובכלל.

השבנו לעצמנו את הזמן שאבד לנו וכיום אנחנו הבעלים שלו. החופש הכלכלי הוא רק האמצעי כדי להגיע למצב הזה.

הרעיון שעומד מאחורי המדריך הוא לסייע לילדים שלכם להתחיל את הדרך שלהם לחופש כלכלי ולעצמאות כלכלית, בבגרותם.

עד כאן דברינו במדריך זה. מקווים שנתרמתם מהידע. מוזמנים לשתף אותו עם אנשים נוספים שאתם חושבים שהוא יכול להועיל להם.

מוזמנים להעמיק בספר שלנו, “עצמאות כלכלית זה לא חלום”

וגם בתוכנית הדיגיטלית המקיפה שלנו, “חשיבה פיננסית”

בברכה,

עמית והגר – מחברים אנשים להזדמנויות שלנו.